红米两年:对外打手,对内插刀?

发布时间:2021-02-23 11:26

作者:子默

阅读量:19W

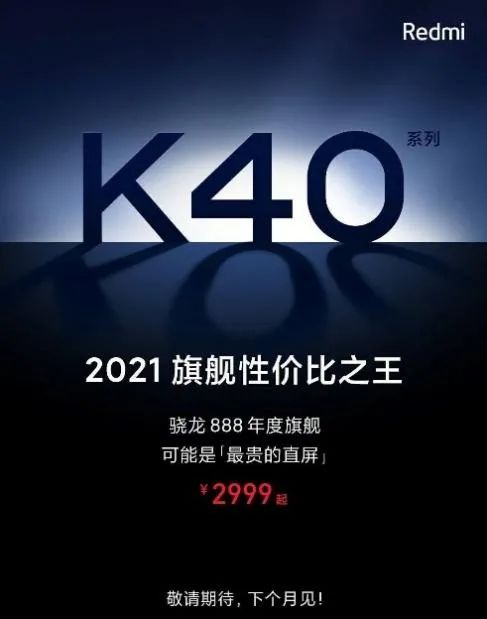

1月11日,在vivo的子品牌iQOO年度第一款旗舰机发布会前几小时,红米CEO卢伟冰,以一种出其不意的方式,挑起了2021年的第一把火。即:在自家年度第一款红米品牌旗舰手机K40还没有发布、除处理器外没有任何配置信息的背景下,直接对外界宣布起售价格。发布的时间为下个月(月初还是月末,没说);开售时间:未知。

卢伟冰以一张不见详文的海报,间接带走了iQOO发布会的流量热点。可以说,卢伟冰治下的红米,无论是新机发布,还是互联网营销,不管是微博还是头条,都完美地执行了小米集团给红米既定的战略。本篇文章,新眸从产品规划、网络营销等方面,解构红米独立两年来鲜为人知的一面。2011年,一直在华为“圣无线”部门的余承东,调任华为消费者业务BG,任CEO,掌舵消费者业务部门后,为打开市场,相继推出了荣耀(Honor)、火花(Spark)等多个系列的智能手机,并以此进军国内智能手机市场。2012年1月,在美国举办的国际电子消费展(Consumer Electronics Show,CES)上,华为推出了第一款主打中高端的智能手机P1。为进一步提升华为在中高端手机市场的竞争力,余承东给华为消费者业务部门做出了几个调整,其中关于手机业务中最重要的一条是:“从ODM白牌运营商定制,向OEM华为自有品牌转型。”被砍掉的运营商定制机,销售量超过3000万台/年,华为的退出,这一块市场便空出来了。与此同时,成立才几个月的中国移动终端公司,在中国移动总裁李跃的推动下,于2012年4月找到雷军,希望小米公司做中国移动的TD制式的智能手机,而中国移动当时采取的策略是“100%终端定制”。经过两个月的调研,小米公司发现,虽然3G已经普及,但是有68%的高端智能手机用户使用GPRS(2.75G)网络来进行手机上网服务,这一调研结果,显示智能手机存在大面积的服务空白区。随即,雷军通过对市场上做TD制式智能手机的厂商的沟通,一起做ODM选型、研发,决定推出一个全新的品牌来切入这一市场。这个品牌,就是当年7月31日宣布的红米,当天,红米的第一款移动定制机红米1正式发布,定价是令人咋舌的799元。红米1采取了与中国移动和QQ空间合作,以通过QQ空间预约的方式进行销售,这款定价799元的手机,首批供货10万台,实际上有超过900万人通过QQ空间进行了预约和抢购。红米1发布后,以中兴、酷派、华为及联想等为代表的传统手机厂商表示,以红米1的硬件配置,当时的裸机价格约为620元-640元,加上17%增值税(未调整前)、闻泰ODM代工费用,以及小米投入的研发、物流、广告、运营商成本,只能保证基本不亏。在当时的定制机市场中,存在这样的段子:“电信定制机大部分挣钱、移动定制机放量不挣钱、联通定制机挣钱要碰运气。”红米以超低的价格,开启了发展之路,对于马上来临的4G时代,红米将“低价”策略,发挥得淋漓尽致。在红米成立一周年的当天,现任小米手机技术总监的林斌,对红米品牌做了一个战略定位。

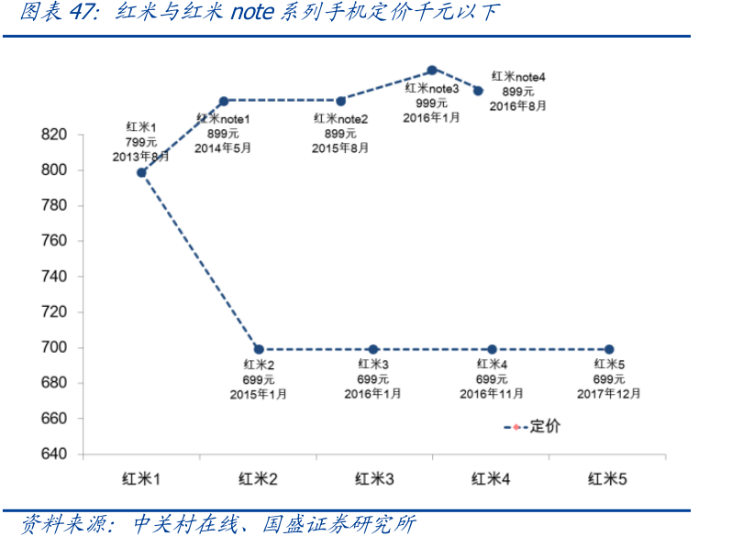

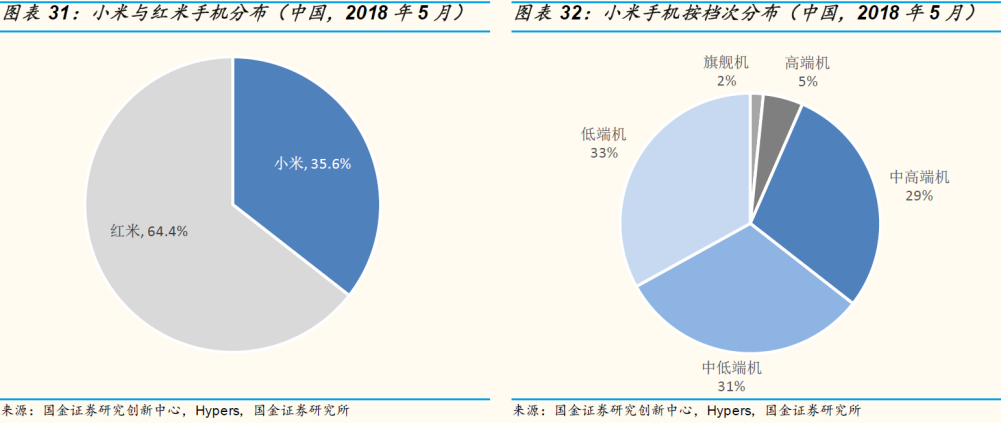

这一定位,成为了红米接下来5年发展的注脚。在林斌的发言中,对于小米,强调的内容是:为技术发烧友提供顶级供应商供应的元器件来打造高性能、高性价比的手机。红米的定位是,面对大众市场,用“一流供应商”提供的“优质元器件”,来提供高性价比的手机。这句话,从某种程度上界定了小米与红米将针对不同的用户群体、不同的供应链体系,相同的是他们都主打“高性价比”。2013年,数据显示,1000元以下机型数量占比占比约在61%左右。在千元以下的低端机型占比仍然较大的背景下,小米推出红米品牌,目的是非常简单的:抢占低端手机市场的同时,又能在一定程度上保护品牌形象。所以红米1以“击穿”底价的方式,目标直指低端手机市场。以同期定位相似的其他产品来看,与同期定位相似产品相比,红米1定价799元,明显低于华为G700的1399与vivo Y11的1258,在之后历代红米手机,几乎全部维持低价策略。

从红米后期以走量为主的两大系列中,红米数字系列后期的起售价是699元,红米note系列的起售价是899元/999元。甚至在2015 年3月发布的红米2A,在米粉节时,价格卖到了499元。红米以低价的方式,将小米的基本盘牢牢筑基,或者说,保护了小米1999元定价的上升空间。但是,当红米尝试往上突破的时候,不可避免的,就与小米产生竞争。2016 年7月27日,红米发布全新机型红米Pro,这是完全不同于数字系列与note系列的产品,以红米Pro的发布为标志,红米切入到1499元以上的价格区间,这一上探的区间,无形中对小米主品牌,形成了非常不好的影响:内部竞争。

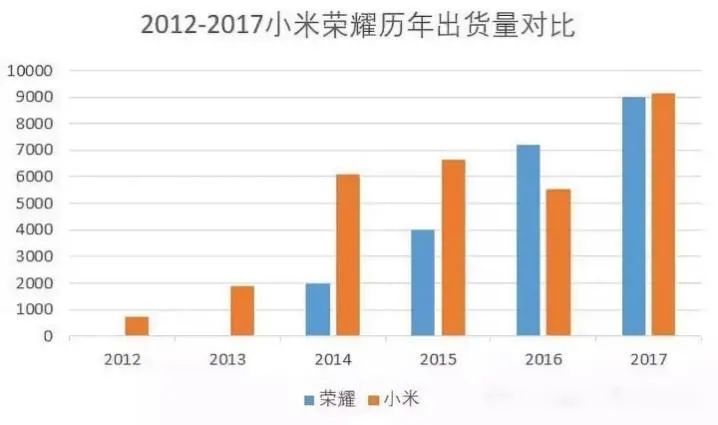

在红米热销的同时,OPPO、vivo以“反互联网思维”深耕线下市场、华为独立运营荣耀来与小米进行全面的竞争,加上360、乐视为代表的互联网手机势力,以小米“性价比”的方式,来蚕食小米的线上市场。终于,小米在2015年成为中国区第一之后,销售量在2016年出现了断崖式的下滑,即便小米花重金请了几位代言人,分别针对性的来抢占宅男、家庭主妇和年轻女生这些市场,但在产品线重叠、价格无法上探、低价低利润销售量较大的情况下,小米最终还是被荣耀超越。

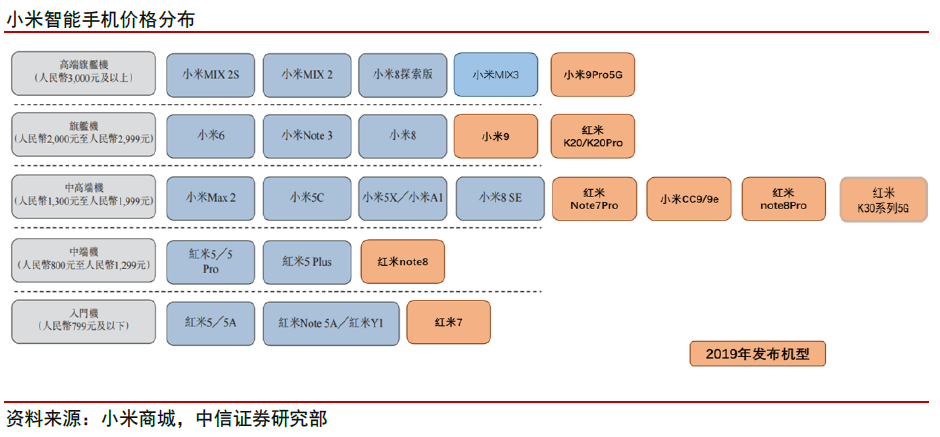

花大价钱请代言人,而且还请了三个,小米的目的看起来是明显,就是要通过“国民级”的明星,使得红米这个“子品牌”深入普通消费者心中,而不仅仅是只被“发烧友”接受。也是在这样的背景下,小米内部,开始了近两年的转型期。有了红米的基本盘,小米在数字系列稳住中低端“守门员”角色的同时,开始上探高端市场。首先出现的产品是小米note,2015年1月15日,小米发布了全年第一款旗舰手机小米note系列,其中小米note的起售价为2299元,打破了小米成立5年来,旗舰手机起售价1999元的传统。小米note的发布,标志着小米高端梦的开始。在没有SE、Pro、Plus及Ultra等一系列尾缀的时代,小米note除标准版之外,还有女神版(粉丝版)、张杰定制版、天然竹版、全网通版、顶配版等,定位人群之多、覆盖面积之广堪称小米手机史上之最,足见小米公司对于小米note的重视程度。其中顶配版2999元的起售价,是小米上探3000元价格区间的第一次尝试,小米为此还专门在春晚前的黄金时间播放了顶配版广告。但是,几乎所有2015年采用骁龙810处理器的手机,都失败了。骁龙810的“火龙”属性,基本上使得所有搭载这一处理器的手机都“体验性”死亡,小米note也不例外。小米note系列,成为了小米冲击高端及线下的试验品。在三代note产品中,小米从冲击高端、用户定位到黑科技、走商务路线,再到线下铺货,都做了不同的尝试,但均未完成使命,note 3之后,小米再无note系列。小米第二次祭出的高端尝试,是2016年10月25日发布的一部“整机无 Logo ,正面无实体按键设计、屏占比高达91.3%”的极简设计手机。”全面屏设计的小米MIX,以3499元的起售价,第一次将小米手机的起售价,拉到了3500附近。但是由于供应链的原因,小米MIX自上市就长期处于缺货的状态,随着小米6的发布,小米冲击高端市场,再次折戟。MIX2与MIX3的趋于平庸,全面屏方面被OPPO、vivo领先后,小米MIX系列成为了小米高端之路的又一个试金石,在MIX Alpha环幕屏概念手机之后,MIX 4成为了米粉们心心念念的下一代概念机。这两次冲击高端的失败,基本上断送了小米在小米数字系列之外重新建立高端系列或高端品牌的计划。在打造旗舰级“水桶机”的路线上,其实小米是成功的,小米的历代数字系列,都是当年的热门机型,回归数字系列,打造旗舰手机,是小米下一阶段的回归。但是,此时的小米集团,已经有数个子品牌及子系列了。

小米主要锁定追求高性价比、高性能的客户,实际上是中低端市场。即便经过note系列及MIX系列的冲击与尝试,小米手机的销售价格,始终没有突破过4000元这个默认为高端市场的起售区间价格。随着小米的不断发展,当初的市场定位已经限制了向上突破的主观优势条件。加上国内市场竞争激烈,小米一方面为了保证“性价比”,另一方面又需要抢占更多的市场份额,这导致小米不得不通过压低市场销售价格,来达到这些目的,以维持市场地位。这一矛盾局面的出现,使得小米的各品牌之间,都背负了极大的压力,而多品牌多序列的运营,又分散了各品牌的建设力度与知名度。这些因素导致小米手机市场价格长期以1000~2000 元为主,在外界看来,小米手机其实就是“中低端产品”的市场印象。砍序列、树高端,集中力量发展核心产品,成为了两年阵痛期小米给市场的一个答案。为此,小米喊出了“十个季度重回第一”的口号。2019年1月,雷军连续发布数条消息,宣布了几个重磅事件:一、红米将完全独立运营,并启用全新品牌红米(Redmi);三、红米专注极致性价比,主攻电商市场,而小米专注中高端和新零售;有意思的是,新任红米总经理的卢伟冰,在2013年红米推出、金立还大火的时候,说:“从长远看,雷军做红米“是一个糟糕的决定”。因为红米严重稀释了小米手机的品牌空间。当红米销售放量,就是真正的“发烧”用户离开小米之时。”这句话在现在看来,虽然是8年前说的了,但是其对小米的意义非常重大,简而言之,这是一句“正确的废话”。雷军做红米是不是一个糟糕的决定我们不得而知,在红米上探高端(其实也就将起售价定到1499)开始对小米有所影响后,雷军在接受媒体采访时表示:“我觉得我们没有很好地处理好小米跟红米这两个品牌的区别,它叫红米跟小米的品牌太近了。这一点是我们初期没经验,这是第一个反思了。”这时距离红米Pro发布刚过去三个月,也在在这个时候,小米明白,自己不能被基于互联网的电商“锁死”。小米遇到的天花板,就是接触不到互联网电商之外那80%的客户,这是核心问题。而红米的低价策略,直接或者间接的,透支了小米品牌的品牌力,正如卢伟冰所说,红米的低价,压缩了小米的品牌空间。更为甚者,小米集团手机的出货量中,红米成为了绝对的主力。以国金证券发布的报告来看,红米的实际出货量,已经达到小米手机业务的三分之二,这对“红米放量”后追求性价比而离开小米的断言,是完美的印证。

小米需要重新定位,做高端,为此做出的选择是:独立红米,分工而行。小米集团在手机业务上,采取了小米、红米双品牌的运作模式,虽然比林斌做出战略部署的时间晚了六年,但最终还是执行了。这种模式,有助于公司通过品牌的区隔,在子品牌把握基本盘,让主品牌逐步向中高端市场进行渗透,并逐步带来产品ASP、毛利率等指标的改善,从而获得高利润空间的高端市场。同时,这也意味着,红米走上了荣耀的路:除了成熟的数字系列及红米note系列,会推出新的红米旗舰机,这样做的目的,是扩大红米与竞争对手的竞争面,然后推高小米的产品定位。

简单说来,就是红米在保证数字系列699元的入门级智能手机、999元的千元机市场的同时,通过发布高端机型,以此站到2000+的价格上,这一价格区间原本是主品牌小米的。同时,小米主品牌雪藏了小米note系列,CC系列两年了也只发布了一代,MIX系列在Alpha,迟迟不见动静,这样的目的,自然是为了小米这个主品牌。

于是在小米系、华为系、OPPO系及vivo系之间,形成了一个非常特殊的竞争关系,而OPPO、vivo的低调,让这场殊死之战,更多的体现在华为与小米之间。最大的变数,是vivo的子品牌iQOO及OPPO系的一加和realme,也正是这样的情况,造就了红米两年来互联网上最为热闹的智能手机营销战。2019年1月10日,红米独立后第一次发布会如期举行,雷军作为主讲人,除了宣布红米独立、发布新品红米note7,还让卢伟冰第一次出现在红米的发布会现场。让所有人意外的是,卢伟冰成为了未来两年,火力最足的手机业务负责人。2月12日,vivo宣布成立子品牌iQOO,3月1日,iQOO发布成立后第一款机型,性能方面,配置与小米9一样的销量855,定价比小米9低一块钱。整个三月,最为热闹的互联网智能手机机型,就是小米9与iQOO,但是,iQOO的横插一刀,让小米宣传的小米9对骁龙855处理器的独占、备货百万的“现货”,成为了坊间笑谈。5月28日,红米发布成立后第一款旗舰机型:K20系列。K20的发布,标志着红米时代正式来临。这中间,最为有代表性的,就是iQOO打小米9、iQOO 3打小米9 Pro、iQOO 5打小米10,到最近几天的iQOO7打小米11。为了将小米推向中高端市场,拔高小米的形象,红米也进行了一波骚操作。K20打iQOO、K20 Pro尊享版打iQOO3、K30打iQOO 5,以及现在还没发布的K40打iQOO7。这三个系列,太像了,除了定位不一样、部分硬件参数不一样之外,核心的东西,都太像了。都是基于当季骁龙旗舰级处理器平台,搭载当季领先的LPDDR+UFS,以保证了旗舰机对于性能的需求;都搭载了快充,以满足对充电的需求;都搭载了自家研发并融入的一些“黑科技”,以提升相对应的体验。最重要的是,在相对接近的硬件基础上,三者的定价,却出现了一定的分层:小米9系列,2999元起售,是小米最后一款3000以内起售价的机型;iQOO定价2998,以个别配置稍低于小米9,个别配置高于小米9的差异化配置,定价2998,也是iQOO的第一个定价;K20定价1999元,号称不忘初心,使小米集团的旗舰机起售价,重回1999元。小米9 Pro系列,3699元起售,是小米第一款起售价超过3000元的机器,而且跨过了3499这样的500元档的定价,由于是5G版本,一方面成本增加,另一方面也要继续向上探;iQOO 3起售价3598元,iQOO在第二款数字系列上就比较激进的将定价上探超过3500元,也是非常的大胆,不过基于差异化配置,又想盯着小米数字系列,也能理解;K20 Pro尊享版,2699元起售,由于不是5G版本,在成本上就低了不少,价格也就比前面的两位低一些,但对拉低iQOO的销量,是不言而喻的影响。K20 Pro及K20 Pro尊享版的出现,是小米9整个生命周期内,销量惨淡的原因之一,出自于小米自家、两台搭载同样处理器及相似硬件的手机,由于价格的接近,造成了子品牌对于主品牌极大的冲击。这个冲击是不可逆的,在小米潜在客户及存量客户中,依旧是“高性价比”为主的,在相似性能的情况下,价低者得的投票方式,决定了K20对小米9的冲击。iQOO的出现,更为实际的是vivo对小米系的一个试探,这一试探,成功的越过了小米系的护城河:性价比。最终,小米9在生命周期内,销量仅267万台,而K20系列全球累计销量500万台,这500万台中,原本有多少,是同属高性价比的小米的呢?

小米10是一台几乎没有短板的旗舰级水桶机,高达3999元的起售价,让小米10成为了小米成立以来第一个以4000元价位起售的机型;同时,iQOO 5以接近的配置,定价3998元起售,同样比小米10低一块钱;随后发布的K30,同样不忘初心的将5G版本的起售价,确定为1999元,但是搭载与小米10/iQOO 5同样的骁龙865处理器版本的K30 Pro,起售价为2999元,有意思的是,K30同时还有一个变焦版,起售价3799元,非常接近小米10及iQOO5。在小米10发布后,汲取了K20系列对于小米9的冲击,小米集团明显的对产品进行了硬件和技术的双重限制,即对小米采用的硬件在K30上进行了限制,对小米采用的技术在K30上进行限制,最终,在K30提前放出配置给与用户期待的时候,发布会上的缩水,一定程度上也引起了客户的反感。在K20热销的2019年,小米手机业务累计占有率含红米10.1%,累计同比增长含红米-25.1%。加上在定价时的信誓旦旦“定价一步到位”,到促销的时候直降700,叠加优惠券后以低于2000的价格买到,也是对自身口碑的败坏。但是这并不能阻挡K30系列成为红米的经典之作,红米以K30,命名了K30 4G、K30 5G、K30i、K30极速版;K30 Pro、K30 Pro变焦版、K30至尊纪念版、K30S至尊纪念版,一个名字,八个系列,而且还款款不重样,K30又被称为红米的“子品牌”。

不过小米10的销售量,在小米财报中披露,超过800万台,红米方面则没有公布K30的销量数据。只不过iQOO的销量,也未必比小米的低,甚至完成反超。

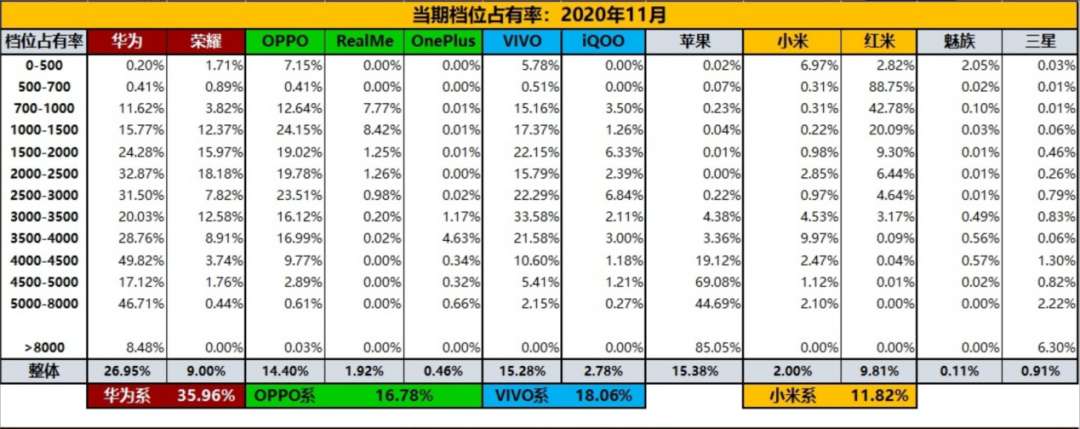

在K30发布之初,搭载骁龙865、标准版的起售价只要2999元,成为当时最便宜的骁龙865手机。一时间“最香骁龙865”,“肯定要卖到爆”等声音不绝于耳,卢伟冰更是喊出了今年超越荣耀的目标。在K30热销的2020年(截止到2020年11月),小米累计占有率9.9%,累计同比增长-14.5%;在1000元以内区间,成为了小米系的份额增长的全部来源,且这一区间全部是红米的增长,红米的份额已经增长到59%。小米10系列的销量,仅仅比同期小米9系列增长了4.7%。将iQOO与vivo、小米与红米分开后,vivo的市场占有率15.28%,远超红米的9.81%;iQOO也以0.78%的优势领先于小米,而OPPO的子品牌realme,与小米的差距,只剩下0.08%。

小米一再宣称的“站稳高端”,但,真实情况真是如此么?1月11日,红米提前公布K40的售价,一时间,还没有看到样机、甚至渲染图的K40,像K30成为最香骁龙865一样,网上一片K40将是最香骁龙888,而同一天发布的iQOO 7,价格比同样搭载骁龙888的小米11便宜了201元。iQOO7发布会结束后,卢伟冰又表示,草率了,是不是要涨点价。涨价声刚落,OPPO的小弟realme宣布新系列Race正式官宣,在Race的海报中,背景色字体完全与之前K40在iQOO发布会当天的有没有,唯一不同的是价格:2998元,比K40低一块钱。

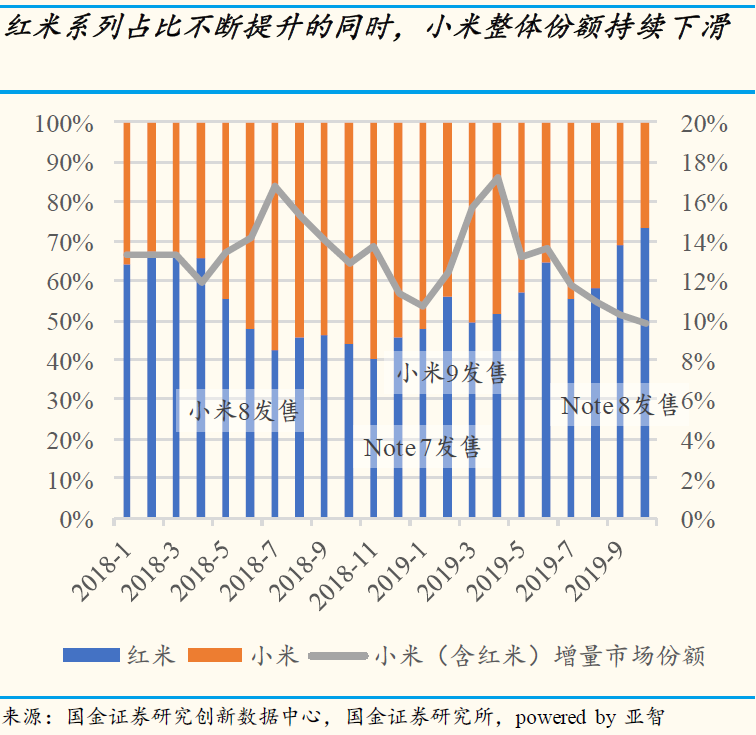

2021年红米的大戏,在独立两年后似乎才真的拉开。OPPO做性价比手机的本事,就不用怀疑了。加上iQOO的夹击,红米又准备怎么破局呢?小米在Q3财报中显示,小米系全球出货量达到了4660万台,占市场份额达到13.5%;智能手机收入达人民币476亿元,同比增长47.5%。收入及出货量均创单季历史新高,得益于双品牌策略持续取得了成效。但真实的情况是,小米更加依赖于红米系列的销量支撑,在小米10、小米11以3999元的价格,充当旗舰机“守门员”角色的同时,任旧难以摆脱“高性价比”的认知标签,尤其是随着iQOO、及红米K系列的发布,更加“凸显”了小米“性价比机皇”的本色,这种“被性价比”的现象,说明了小米固有的品牌力与长时间性价比定位的劣势。即便红米的大卖和市场份额的增加,仍无法阻挡小米整体的增量份额持续下滑的趋势。还有一点是,到2020年下半年,作为小米主要竞争对手的荣耀由于外部原因,没有发布过新机,已发布的机型,大部分配色也处于无货状态,也就是说,荣耀下半年几乎是没有新增量的。

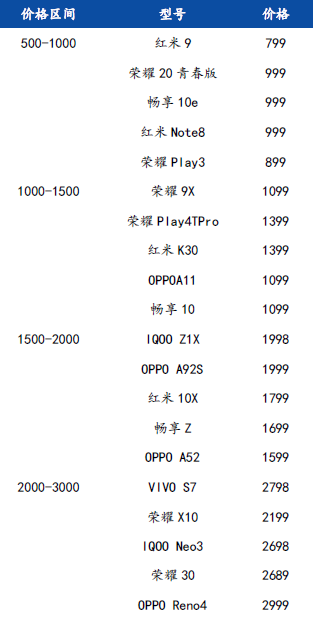

可想而知,红米增长的份额,大部分是吃掉荣耀所占的部分。从图中可以很直观的看到,与红米在线上市场直接交锋的,主要就是荣耀,荣耀无机可卖后,直接助涨了红米的份额。一方面,红米要守住小米的基本盘——也就是中低端市场,而中低端市场的竞争又是最为激烈的。除了和红米独立同岁的iQOO,还有OPPO的realme、出售后的荣耀,以及OPPO、vivo及华为主品牌下的系列产品如Reno系列、Y系列以及Nova系列,而小米现阶段,除了数字系列,还没有能与这些系列手机竞争的品牌或者系列。小米选择了在数字系列中增加SE版、青春版、至尊版等来满足需求,但是有一个问题,小米设计的风格是比较偏男性的,那女性市场怎么入手好呢?可不是简单的配色,更为重要的还是是设计。另一方面,红米同样缺少针对性的全面竞争的能力。iQOO数字系列显然不一样与红米纠缠,就推出了Neo系列来与K系列同台,iQOO自身数字系列,则选择了与小米竞争。同样的,缺少竞争手段的问题,在红米身上一样存在。也正是这个原因,才会在K30系列上,出现了8个版本,20余个配置,试图以一个大系列来与竞争对手竞争,但是从现在的情况看,并不乐观。原本想借着品牌独立运营的力量,向上探高,向下扎根,没想到剥离之后,似乎仍未脱离小米本身,无论是“高性价比”还是“极致性价比”,其实都逃不出“低价”这一概念。于此之下,我们不禁思索,红米如何在不伤及主品牌并做好对外的“打手”,“极致性价比”的下一步又会在哪里?本文系新眸原创,申请转载授权、商务合作请联系小新微信:lingshixiaoxin,添加好友请备注公司和职位。

| 苏ICP备2021005624号

| 苏ICP备2021005624号