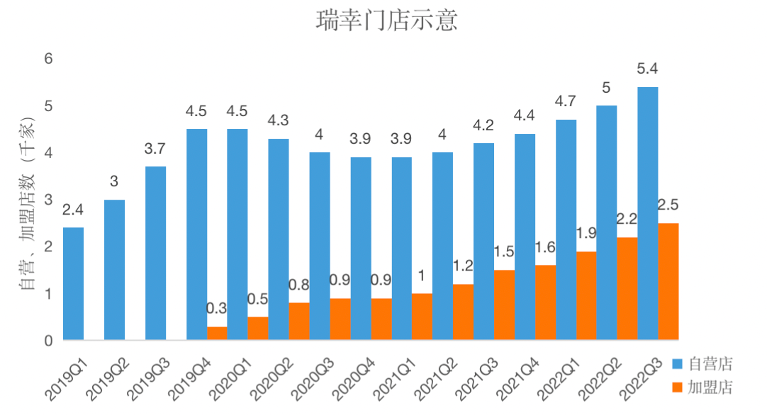

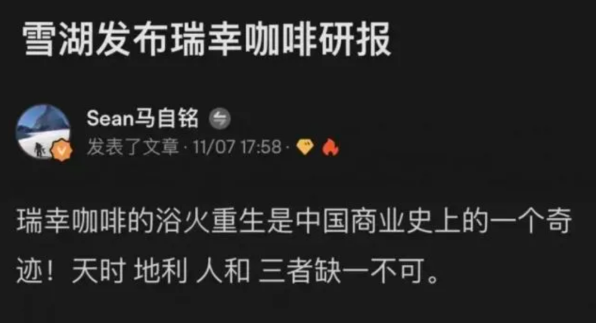

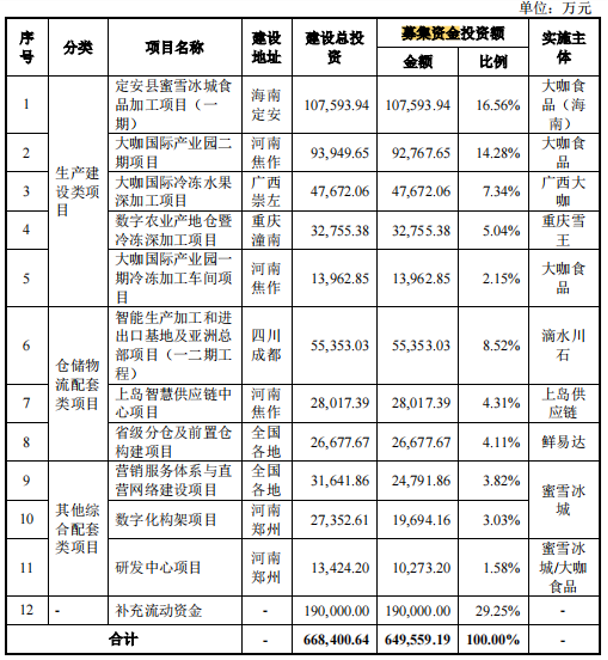

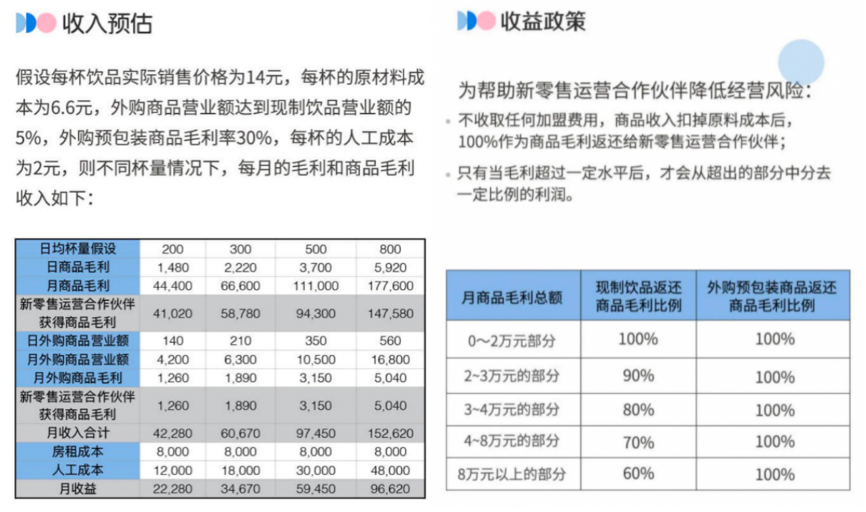

作者|鹿尧 编辑|桑明强 关于咖啡赛道,过去新眸写过不少,这一次,我们把研究对象换成了瑞幸。 自3年前开启“零售伙伴”计划,除了中间受疫情影响暂停了一段时间,瑞幸加盟店的扩张速度一直处于增长状态。到了今年二季度,瑞幸总门店数就已经超过7000家,已经超过了隔壁星巴克在中国的门店数,而且,在业绩上瑞幸也比星巴克表现得要好一些——前者二季度营收4.93亿美元,同比增长72.4%;后者同一时期的营收为5.44亿美元,同比减少了40%。 瑞幸门店数量图源新眸自制 也就是说,单从国内市场来看,曾经一度不被看好的瑞幸,这次给星巴克结结实实地上了一课。 这样的反转,在上个月就已经发生过。当时,雪湖资本创始人马自铭在富途上公开表态,瑞幸咖啡是“中国商业史上的奇迹”,并附上了一份长达81页的报告。有意思的是,此前浑水发布做空报告时,雪湖资本还是揭发瑞幸财务造假丑闻的幕后推手之一。但现在他改口了:“我买入瑞幸,因为我认为它超过星巴克只是时间问题。” 马自铭甚至预测,瑞幸的净利润将在两年后达到28亿人民币,届时PE约35倍,相当于雪湖对星巴克中国业务的估值。从2019年上市,瑞幸市值峰点120亿美元;到2020年退到粉单市场,开盘价0.98美元,如今的瑞幸股价已经疯涨到25美元左右。反观星巴克,却因内部组织风波,以及外部经济环境的影响,股价震荡下跌。 星巴克在2018年关闭了中国的所有加盟店,通过自营店进行标准化的精细管理,虽然传奇CEO舒尔茨一直把中国市场看作星巴克的未来,但这并没有让星巴克站在绝对C位,前段时间声称要在2025年突破9000家店,但现在市场反应依然扑朔迷离。 甚至结合我们的日常,可以粗浅地感知到,单论咖啡这块,现在喝瑞幸的人越来越多,喝星巴克的越来越少。我们曾在内部讨论过为什么瑞幸能打一场漂亮的翻身仗,当时的看法各有异同,但最终都指向了交易场本身。 实际上,我们在回答瑞幸“卖什么”的时候,往往容易忽略了同样重要:给谁卖?卖给谁?以及怎么卖?比如,对于星巴克正遭受的危机,我们可以理解成没能在中国市场上找到新的增长方法,那么问题来了,“国货之光”瑞幸这套增长逻辑,又能持续多久呢? 这篇文章就来聊聊这些问题。 前段时间,瑞幸发布了今年三季度报告——当季营收38.95亿元、同比增长65.7%,经营利润5.85亿,营业利润率达15%,比较值得注意的是,这次是首次增长突破双位数,实现了扭亏为盈。具体来看,总营收里主要包含了两部分:商品销售的29.96亿元,同比增长55%;联营门店的8.99亿,同比增长高达116%,占到净收入总额的23%。 往深处扒一扒,你会发现,这次瑞幸联营门店贡献的收入和销售原材料及利润分摊,本季度分别为5.76亿元、1.45亿元,同比增速均超过100%。数据可以说十分喜人了,也就是说,去年初瑞幸重启的加盟政策,效果立竿见影,门店加速扩张的同时,也带来了丰厚的收益。 更进一步,如果细心留意,你还会发现:以2021-2022年这两年为例,单从瑞幸门店的增长数量上看,加盟店和自营店其实是十分接近的(大约1500家),但联系到具体收益,实际上加盟店带来的收入,以及在整体营收及利润中的占比,增速显然更快,并且更剧烈。 在讨论这个问题时,我们还联想到之前在抖音上看到过的一条短视频,一个蜜雪冰城的加盟商,把开了6年的店给撤了,据他所述,原因是:商家和总公司的合同要每三年续签一次,但这回他的店铺面积和营业额都没达标,评估没通过,店也就不给开了。 结合此前的蜜雪冰城招股书来看,2021年,蜜雪营收103.5亿元,净利润19.1亿,同比增长203%。注意看,这里大部分的营收,主要来自向加盟商出售各类食材、包装材料、设备设施、营运物资等产品,以及提供的加盟管理服务。 这大概是个什么样的量级呢? 同年,只做直营店的奈雪的茶,亏损45.26亿元,营收不到43亿,相当于蜜雪冰城的一半不到。 募集资金用处图源蜜雪冰城招股书 结合以上,至少可以传达出这些线索:蜜雪冰城之所以赚钱,既离不开比较严苛的加盟体系,也离不开它过硬的供应链管理。大家都想赚钱,公司把自主权给你,你能赚得更多;同时考虑到品牌效益,也给加盟商增大压力,最后优胜劣汰。这其实也算是市场的一种赛马,不过对于加盟商来说,更像是责任制的玩法。 一般来说,加盟体系下,商家需要向公司缴纳加盟费、管理费、培训费和保证金。其中前三样是按年收取,不同级别城市的加盟费也不同。保证金会在合同期届满时,全额退给无违约行为的加盟商,但需要注意的是,在加盟商关店前,这些钱公司都是可以免费使用的。 除此以外,像蜜雪冰城,后期商家开店的全流程中,还有各种各样的人工审核费用、统一装修费用、及各种食材、广告和员工培训等费用。看了财报后大家就能发现,原来一直以来蜜雪冰城赚的并不是卖水的钱,而是躺在供应链上,赚着两万多加盟商的钱。在这点上,蜜雪冰城确实比瑞幸要走快半步。 再看瑞幸,除了前面讲到的,加盟店的迅速扩张带来了明显的收入增长。反观它的自营门店,三季度收入27.6亿元,利润8亿,同店销售增长率的19.4%,远低于去年的75.8%,然而在此之前,这个数字连续六个季度都保持在40%以上。 直白点说,位于一线城市的自营店,即使没有饱和,也正在缩水了,这是瑞幸的隐忧。 现在下沉市场的增量,远比我们想象中要大:近三百个地级市,三千个县城,四万个乡镇,六十六万个村庄和10亿人。但下沉的复杂性,也意味着这是一片深海。 之前的财报会上,瑞幸CEO郭谨一曾表示,瑞幸将放开新一轮下沉市场联营合伙人名额,不收取任何形式的加盟费,并为加盟商提供营销支持。 新增门店中分布上:自营店405家,集中在一二线城市;联营店246家,覆盖低线城市。事实上,喜茶和星巴克也做过类似的决策,前者开放加盟,在非一线城市展开事业合伙业务,后者今年9月提出要再开3000家店,实现进一步下沉。 这其实是一个很明显的信号。 无论是瑞幸、喜茶还是星巴克,似乎都和蜜雪冰城踏入同一条河流:有的靠加盟商建立发展模型,加盟商越多,前端议价能力越高;有的率先占领下沉市场,搭建好供应链,提高产品的标准化,这些因素都容易都有助于形成规模盈利。 过去我们说,以瑞幸为代表的很多咖啡品牌,前期自营做品牌,后续开放加盟,规模大了之后好收割,其实也是奶茶店的套路。但在瑞幸接近8000间的门店中,30%为加盟店,虽然自营店占了多头,但绝大多数其实是“提货点”(2021年报中称自营店中97%属于快取店),这意味着,在品牌这件事上,加盟店也发挥很大作用。 这里面还涉及到一些有趣的点。 比如我们前面提到的加盟制度,瑞幸的加盟策略是:如果店铺收入扣掉原材料成本后,毛利小于2万元,就全部返还给商家;毛利超过2万元后,分梯度返还给公司一定比例的利润;收入预估上,瑞幸是按照加盟店一天出200杯来算,减去房租和人工成本后,加盟商的净利润能够有2.2万元。 瑞幸收入预估和收益策略图源瑞幸招募计划 单从纸面上看,对于低线城市的商家来说,品牌的知名度和庞大的销售额,让这笔生意确实显得很可观。这也解释了为什么在退市、关闭部分自营店的情况下,瑞幸加盟店的数量仍在增长,2020年6月之后,加盟店数量单边上升,2021年末加盟店数量几乎同比翻了一倍。 郭谨一在财报中对此的解释是,“随着联营门店扩展到低线城市,我们见证了收入贡献的大幅增加。事实证明,这种合作模式与我们的自营店战略高度互补。” 当然,除了考虑现在入局能收益的可能性,大多数热衷加盟瑞幸的人,还有更长远的看法。今年4月,瑞幸宣布已成功完成金融债务重组,这意味着它在不久后有重新上市的可能,郭谨一也在电话会上表示,希望安静的加入让瑞幸发展上新的台阶。 总而言之,现在的瑞幸是自营+加盟两条腿走路,以后也会是这样,至于开放加盟权给低线城市的商家,对公司来说好处也很明显: 1、在下沉市场的咖啡还是蓝海的情况下,快速布局,占据先发优势;2、用本地人做商家,更容易在复杂的市场里把握话语权;3、降低总部运营和成本压力;由于瑞幸品牌知名度更大,同等价位考虑品牌溢价的情况下,大多数人会直接选择瑞幸;4、加盟商赚钱的同时,瑞幸就变成了原材料供应商,这时候,企业赚的其实是供应链的钱。 也有业内人士比喻,之前是地主家没有余粮,瑞幸不想自己出钱做实验,只能按照开放加盟模式来吸引小白鼠,如今这个模式跑通了,那就可以继续玩下去。 但对于商家来说,就需要更加谨慎了。比如0加盟费,可以说是优惠政策,也可能只是噱头,毕竟羊毛出在羊身上,设备的供应、店面装修、原材料、毛利分成等方面,都会成为瑞幸的收益来源。公布的收入预估模型中,每杯饮品的实际销售价格为14元,而原材料成本就达到6.6元,占比超过一半,也不排除有成本加价的可能。 很多年前,陆正耀和愉悦资本的创始人刘二海在北美一起喝咖啡时,萌生了进军咖啡的想法,后来得知下属钱治亚也有创业的打算,于是几个人就一块做起了瑞幸咖啡。 刚入局的瑞幸,尽管在中国市场上直接对标星巴克,但它的玩法和传统的咖啡零售商并不一样。中关村出来的陆正耀有着浓厚的互联网基因,互联网烧钱铺规模的基本操作,也成了瑞幸最开始的底色。 传统线下零售业的发展规则——先通过少量单店模型来测试,验证是否可以盈利,再进一步扩张,刚开始就不计成本、不考虑盈利地发展实体,风险非常大。但依附写字楼、高校校园、商圈等地,从试营业开始就仿照当时的互联网公司,将大额补贴引入到咖啡零售领域,首杯免费的瑞幸很快吸引了大批白领、大学生消费者。 从2019年瑞幸的招股书来看,截至当年3月,瑞幸咖啡已有2370家直营店,分布在全国28个城市中。据当时大钲资本执行董事刘绍强回忆,从2018年初到年中这段时间,瑞幸的门店就已经超过了500家,并且预测2019年这一数字将超过4500,事实也验证了他的猜想。 另一方面,早在2016年初,陆正耀就带领团队细化商业模式,搭建财务模型,通过推演出的各种竞争情况下的应对策略,计算出业务发展所需的资金需求,并开发出开发信息系统。瑞幸成立之初,创始团队大多来自神州系,他提出“数字化高于一切”。随着移动支付技术、外卖、大数据、云发展成熟,不仅照搬了互联网公司的组织结构,技术成员一度多达400人。 所以一开始,瑞幸所有交易都放在App上,执行都是标准化,自动计算进货量以及设备物联网化,通过各种补贴优惠促进交易完成,同时获取完整数据,在门店选址、运营、供应链等环节结合互联网技术,进一步降低可能存在的损耗,通过大数据分析得出门店盈利的最低指标,来容易实现最大坪效等。 如果按照刘二海的说法,瑞幸算是“新基础设施下催生出的新物种”。 回想财务“暴雷”之前,人们探讨瑞幸咖啡为什么能成功,将理由大多归结为互联网的玩法和铺天盖地的营销,以及发现了星巴克模式下:一杯成本只要几块钱的咖啡,卖到三四十并不合理。联合创始人钱治亚曾说,咖啡本质是饮料,星巴克过分售卖了第三空间的概念和品牌溢价,获得了过高的利润。 就像宜家的创始人坎普拉德,当他发现家具产品的50%成本是因为运输,所以发明了平整包装降低价格,瑞幸也在咖啡成本结构中找到了过高的租金和运营占比,对咖啡进行价格简化。 瑞幸与星巴克单杯成本对比图源国盛证券 归根结底,作为快销品,瑞幸的优势在于,以App作为交易主体,它早期对技术的把控,以及对消费者的洞察,最终实现高品质、高便利性、高性价比的咖啡产品。且这些已经规模化了。 在暴雷之前留下的宝贵财产,是瑞幸一开始就着手建立的私域流量池,目前已有上亿app注册用户,还有数千万的私域粉丝,再叠加原生数字化优势,所以后面即使经历了丑闻、疫情、退市、内斗、失去资本等多重打击,瑞幸仍能有翻盘的能力。 之前浑水的做空报告里提到,瑞幸过于依赖优惠和促销来驱动销售,导致用户对价格敏感的同时,拉低里品牌忠诚度。一旦未来瑞幸降低折扣,甚至涨价,就会有大量的用户流失。 同时,他们对瑞幸的盈利能力也提出过尖锐的质疑,就单日200件的销量来说,只有将商品的平均有效售价提升43%,才可能在门店租约的3年内实现盈利,但此时门店利润率仍仅仅3%。 但根据近两年的财报显示,瑞幸的盈利不断扩大。 2020年,瑞幸门店营业净利率为-12.5%,2021年这一数字回正到20%,2022年Q2和Q3也维持两位数增长。与之相对,这几年的营销开支占比却逐渐降低。瑞幸在财报里也表示:提供大量优惠券的促销模式是不可持续的。 怎样增加盈利?方法不外乎“开源节流”,发布新品是开源的一部分,节流主要是收缩战线,用涨价抵消支出。简单来说,瑞幸的补贴变少了,店扩张了,但价格和销量却涨了。 瑞幸市场及营销费用情况图源国盛证券 至于原因,可以追溯到2020年的瑞幸退市,那之后不久,管理层就发生了巨变:大钲资本取代陆正耀、钱治亚等一干“神州系”老将,郭谨一成为新掌门人。 此前,陆正耀带领瑞幸一路快速扩张自营店,并进行高额补贴,烧出了市场规模。但代价也很明显,2019年瑞幸的营销费用甚至高达12.5亿元。所以新管理团队到任后,改以盈利为目标,开始强调精细化运营。 按照郭谨一的说法,瑞幸营收增加、亏损收窄主要是是品牌认知度提高、新产品成功、净售价更高、向下沉城市扩张等,包括前面提到的关停门店、发布加盟策略、降低开店成本等,都意味着瑞幸已经走过了“战略性亏损”的时期。 从优惠政策的改变上看,新用户首杯免费、买二赠一、买五赠五都取消,配送费上涨……现在的满减券,折扣券也不能叠加使用,取而代之的是提高实际售价和持续推出爆品。 新管理层采取了一系列措施让门店量价齐升 图源雪湖资本 生椰、陨石、厚乳、生酪都是这一时期的产物,瑞幸的研发团队,在咖啡产品中加入各种奶元素,在2020年厚乳拿铁取得初步成功后,2021年新产品的推出频率变快,4月的爆款生椰拿铁也是经过大量尝试后的结果,新推出的生酪拿铁,上市仅一周便卖出了659万杯。 新产品变得好喝了,人们愿意付出更高额价格,但对于一些其他连锁品牌来说,如果没有这样的研发能力,现阶段赚的仍是加盟商的钱。毕竟动辄几十万的加盟费用,每月再扩张数十家店,这样的赚钱速度似乎远比一杯单价一二十块钱的咖啡要快得多。 至于加盟商能不能赚到钱,那就各凭本事了。

| 苏ICP备2021005624号

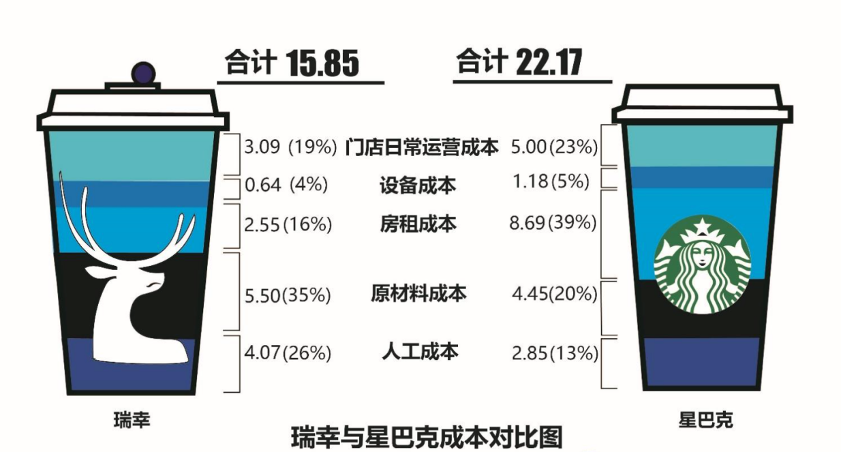

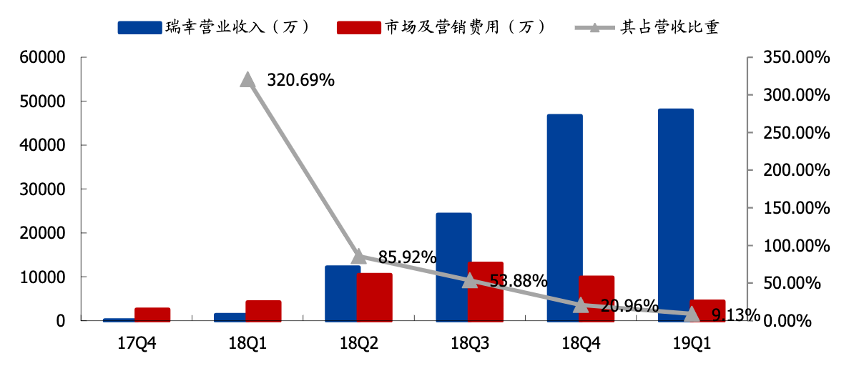

| 苏ICP备2021005624号