作者|任健征

自淘系品牌中兴转衰,除了半路杀出的、主打小单快反的SheIn,整体服装行业正踏入寒冬。更让人感到意外的是,这股寒潮要远比想象中来得剧烈。随着国货品牌相继崛起与卡位,曾经一度风光无限的“洋货”也表现出不同程度的缩水。快时尚三巨头中,ZARA的3个姊妹品牌在去年7月正式宣布退出中国市场,它在上海南京西路的首店也于近期关闭。另外,H&M旗下的Monki天猫官方旗舰店,也于去年3月宣布闭店。前段时间,优衣库创始人柳井正接受媒体采访时,再度谈到两年前的“3000家店铺”的计划,在他看来,“在中国开3000家店铺是一个最低的目标。”而在此之前,根据新眸不完全统计,截至去年底,优衣库在中国大陆的店铺数量已经涨到了901家,仅同年9月,就新开了14家线下门店。很多人可能不知道,创立至今的优衣库,财务表现一直不错,体现在营收和净利润上,就是始终保持着同比增长。根据母公司迅销集团的2022财年财报,仅优衣库就贡献了集团超过8成的营收。其中,优衣库中国作为仅次于日本的第二大市场,营收占比23.4%。更让人诧异的是,也是最近优衣库的一个大事件,在全球互联网公司集体降薪减速的情况下,近日迅销公司却称,将把日本国内集团员工年收入最多上调4成左右。加薪对象为国内正式员工8400人,具体做法是把新员工起薪从目前的25.5万日元上调至30万日元(约合人民币15424元)。而进入公司头两年内就任的新店长,起薪也从目前的29万日元上调至39万日元(约合人民币20053元),其他员工也将在数个百分点至约40%的范围内加薪。复盘优衣库的发展逻辑,我们发现了一个很反常的信号:其它快时尚品牌实体没落、拥抱电商的时候,优衣库仍在两条腿走路,一手紧抓电商平台(2009年启动),一手继续扩张线下门店,在国内一度偃旗息鼓的实体策略,却被它视作法宝。这是一个很值得玩味的点,因为从某种程度上来说,优衣库的意义不仅仅在于它是由柳井正一手缔造的商业神话,更在于,它是快时尚行当中、极少能对抗企业衰减周期的一个难得样本。对于优衣库来说,“3000家店铺”究竟是不是空想,这不重要,它更大的意义在于,崇尚丰田模式的柳井正,用实际行动正在延续着服装行业里的最后一道余晖。当然,这也是这篇文章我们想讨论的重点:优衣库究竟有什么魔力?它的模式和方法,我们又该如何看待。01

做好产品这件“小事”

诞生于1963年的优衣库,最早并不是以卖休闲服起家,而是男士西服。在日本经济泡沫破裂与人口增速下滑的背景下,正值青年的柳井正开始谋求转型。当时他的做法是,从长周转、高毛利的西服,转向大众化、高性价比的休闲服。这套逻辑很受用,以至于今天的优衣库还在延续当年的打法。70%的产品都是简约纯色T恤、衬衫、裤子的基础款休闲服,柳井正认为,当人们生活水平变好,休闲服销售会成为绝对主流。柳井正的做法是,对同一类产品,优衣库进行了更精细化的区分,用设计在颜色、材质、年龄、尺码、性别等维度塑造区隔,这么做的目的很简单,给消费者留有更多的选择余地。至于在最终的定价方面,优衣库选择的逻辑是,基础款对应的服装定价,仍和大多数快时尚品牌一样,以平价定位匹配大众消费需求,这和前些年的小米如出一辙,用高性价比打赢市场。但这不是优衣库唯一的杀手锏。六边形战士的柳井正,是一个典型的长期主义者,你可以批评优衣库任何一个点,但你很难在它的质量上挑刺,即便这件事在现在看来很平常。以摇粒绒为例,在上世纪90年代,这款面料的单位均价高达1万日元(相当于510元人民币)。为了解决价格的难题,优衣库先通过Malden Mills这家专做摇粒绒面料的美国公司订货,后又联合日本东丽公司进行自研,改进提质的同时,价格也被压了下来,得益于前端销量的支撑,让它把边际效益最大化,所以,一开始的优衣库就能给消费者提供51种色彩选择。从推出第一年200万件,到现在每年1亿件销量的增长,摇粒绒系列现在是优衣库的爆款门面。据相关数据统计,同ZARA、H&M这些快时尚巨头相比,优衣库的SKU数量通常保持在千款左右,是另外两家企业的1/4到1/3。多数快时尚品牌会选择在每年固定的季节上新产品,通常每个季节的销售分为3点,从试销到全面上市最后清理库存。反观优衣库,它的做法是通过提前1-2个月上新的方式,巧妙避开了服装销售的竞争期,先利用新品占领市场,当其他玩家陷入厮杀抢夺市场的时候,优衣库已经完成了全面上市的目标。这是优衣库的另一个秘诀,最终形成的错时竞争优势,同时也造就了优衣库零库存经营的神话。高库存周转率,是很多传统零售玩家的毕生追求目标,就像物流行业的“最后一公里”难题,很难克服,因为服装行业隶属零售,而零售是由无数个细节组成,很多时候,利润都是在细节中抠出来的,想改造任何一个环节,都需要深思熟虑,这也是柳井正和其它创始人最不一样的地方,他深谙供应链和供需关系,而且,他近乎独裁的苛刻要求,让优衣库在很长一段时间内,保持着极高的灵活性。虽然优衣库随时随地都在打造爆款,比如去年优衣库曾联名美国涂鸦艺术家KAWS发售T恤、童装和帆布包,上线3秒旋即售罄,品牌搜索量暴增37倍,但柳井正并不迷恋“产品热”,他有自己的路子,当这股热潮过去,那些平平无奇但畅销的基础款,依然是大众消费者的最佳选择,这是眼下很多快时尚品牌所欠缺的。02

从快时尚模式中跳出

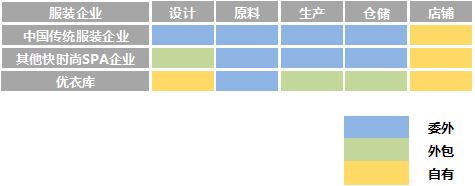

1998年,优衣库正式启动了ABC(All Better Change)计划。很多人不知道,这个由英文字母前三位组织的秘密行动,是优衣库为了应对生产危机制定的。一开始的优衣库,对生产的认知其实并不明确,甚至一度出现质量和效率低下的境况,柳井正本人也意识到了这个问题,虽然营收在增加,但对产品的供应管理却十分松散。这也是ABC计划的核心,从产品设计、制造,到供应、销售,这是一场深入骨髓的全方位革命。后来,在2000年,优衣库把经营模式正式转换为SPA(整合式生产)模式。你很难想象,这次变革会给后来的优衣库带来多大的影响。众所周知,国内传统服装零售商的供应模式,控制权往往被握在店铺经营者手上。这种玩法大致可以总结为:最前端的店铺在制衣商和批发商下单的商品中进货、选货,再以代销的方式经营,这样一来,虽然规避了终端零售商的经营风险,但也极大地压缩了企业的自主性。也意味着,从商品的生产、定价到运输,全权由第三方负责,定价权丧失的同时,零售商也可以借此抬高售价,最终的结果是,消费者成为最后的成本承担者。SPA由美国服装零售商GAP创立,从设计、生产到零售一体化控制,这种做法的好处是,极大地保留了终端消费者的话语权,供应链走向台前的同时,也意味着玩家可以时刻保持对市场快速反应的嗅觉。这也是很多快时尚品牌采用的玩法,它能对成本与产品进行更有效的控制。但是,优衣库的SPA模式很奇怪,因为它没有自己的工厂。举个简单的例子,为了委托中国工厂生产,优衣库在上海和广州分别设立了生产管理事务所,并配备相应的管理人员。这些人的工作很简单,把上游的标准严格传达给下游。据说,由于当时日本纤维产业的没落,不少日式工匠做起了指导,实地给中国工厂上课。有数据显示,在合作工厂数量上,优衣库比ZARA这些快时尚品牌少了10几倍,有意思的是,订单量却比其它快时尚品牌多出了10几倍。个中原因,还是得从优衣库的具体做法上抽丝剥茧。事实上,除了连接产品端,优衣库的供应体系还和终端店铺保持着高度连接。基于SPA模式,优衣库采用了ECR管理系统,它可以对门店销售数据进行实时统计分析,在以周为单位门店销售基础上调节工厂的生产进度,让优衣库能进行及时跟单、有效补缺。现在这种柔性供应链体系,其实并不少见,以“小单快反”走红的SheIn,也同样采用了这种模式。某种程度上来说,SheIn和优衣库都不生产衣服,更像是一种买卖平台,不同的是,它们都对供应链进行了高度介入,以SheIn为例,从内部的原料供应,到生产系统中的分级考核,再到跨境电商的消费终端,SheIn最强悍的点,就在于它很好利用了数据分析手段,对市场未来的走向进行分析与预测。最终都是把货卖出去,但优衣库和SheIn却走向了两条截然不同的路,背道而驰的逻辑,最终会不会在某个点激烈交锋,现在还很难给出定论。03

开店其实是“织网”的表象

如果柳井正是《我的世界》里一名游戏玩家,你很难不认为他是个生存高手,就像我们一开始提到的,在消费低迷的快时尚业态里,优衣库走向了另一个极端主义——开店、开店、还是开店。大约在12年前,优衣库在上海开设了当时全球面积最大的旗舰店,彼时柳井正的目标是在中国“10年开出1000家店”。十年后的今天,这个数字又被拔高了,被提升到了“3000家店铺”,接踵而至的就是对“最低”的预设。可能在柳井正心里,中国依然有很多待淘的矿藏,据优衣库大中华区CMO吴品慧表示,“优衣库每年仍会以80-100家的速度继续开店,其中,一半以上会是在三、四线城市。”确切地说,优衣库渠道下沉策略最早开始于2004年,虽然这几年受疫情影响,它放缓了的扩张脚步,但从优衣库的动作上来看,这几年仍在发力,不同的是,优衣库也注意到来自中国下沉市场的魔力,现在的优衣库开始有意地往三、四线城市渗入,比如江苏宿迁、河南周口、云南玉溪这些城市,均在去年迎来了第一家新店。表面上看,店铺网络打造的最终目的,是为了探索,但成败与否还尚未可知,起码过去的经验,已经验证了柳井正的判断力。根据埃森哲《2022年中国消费者报告》显示,对比一二线城市,下沉市场消费者的日常消费需求更旺盛,其中,服饰鞋帽消费占比甚至高达74.4%。作为快时尚品牌,优衣库对中国一、二线城市的探索已接近饱和,往下沉方向走,其实也是柳井正在验证自己一开始对优衣库终极形态的猜想——“任何时候都能选到衣服的仓库”。外界容易忽略的是,优衣库的线下实体店,不仅在扮演品牌展示的窗口和消费渠道,同时也是独有的门店仓库。这种类似于仓库型的超市自助购物,实际上为门店带来了极大的自主权,终端门店可以按周精细化管理库存。通过POS系统及时向总部传递销售情况,可以让终端门店和总部紧密连接。对于优衣库来说,它建立了完整的信息管理系统,对于门店来说,有利于产品的调配与管理,对数字化的独特解法,让优衣库面对智能时代游刃有余。这是一个很值得讨论的命题,因为单从行业现状来看,面对数字经济,很多老牌玩家在转型的路上本末倒置,有的甚至已经忘记了,为什么而转型。本质上,优衣库的门店扩张其实是在给销售、服务与仓储“织网”铺路,只不过,表象上看是柳井正在大放厥词。某种程度上来说,正在织网的优衣库,恰恰给大家提了一个醒。十几年前的优衣库,开始布局电商赛道,如今又通过数字化转型,盘活了既有的线下门店,当前风生水起的社交电商渠道,让你很难相信这是一家接近60年的老店,会干出的事。毕竟,即便时至今日,全球范围内,依然没能出现第二个“优衣库”来挑战柳井正。

| 苏ICP备2021005624号

| 苏ICP备2021005624号